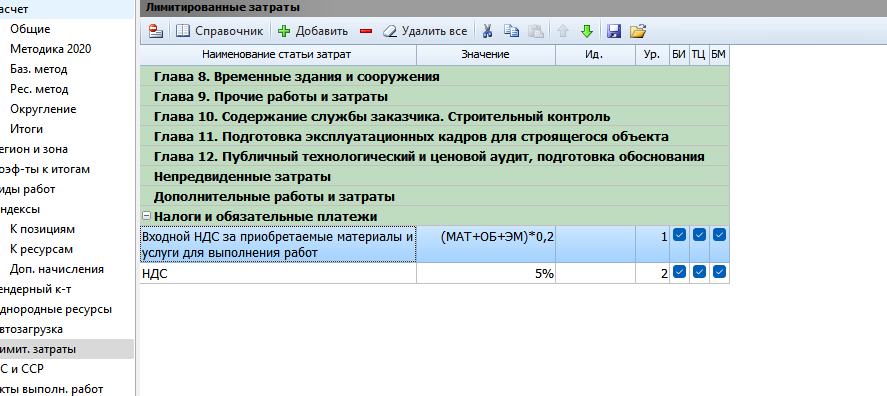

Мы работаем по УСН, с 01.01.2025 мы становимся налогоплательщиками НДС в размере 5%, получили рекомендательное письмо при составлении сметной документации пользоваться формулой в лимитированных затратах (с учетом компенсации НДС назакупку материала (20 и принятия ставки НДС в размере 5 : (МАТ+ОБ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2+(((МАТ+ОБ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2)+ОЗП+ЭМ+НР+СП+МАТ)*0,05. Подскажите, кто-нибудь знает правомерна ли эта формула или может кто-то знает, как будет рассчитываться НДС по новому закону?

Дата: Пятница, 15.11.2024, 02:07 | Сообщение #

Генерал-майор

Москва

Награды:

Группа: Проверенные

Город: Москва

Сообщений: 279

Репутация:

Статус: Offline

ЦитатаAlena9362 ()

получили рекомендательное письмо

Для БИМ или РИМ формула? Можете это письмо опубликовать?

Дата: Среда, 27.11.2024, 08:29 | Сообщение #

Подполковник

Ростов-на-Дону

Награды:

Группа: Проверенные

Город: Ростов-на-Дону

Сообщений: 104

Репутация:

Статус: Offline

"С 1 января 2025 года организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, становятся плательщиками налога на добавленную стоимость. На общем порядке НДС исчисляется и уплачивается по общим ставкам - 20%, 10%, 0%. Особый порядок предусматривает применение пониженных ставок 5% или 7% при выполнении определенных условий." Это с сайта налоговой.Так что получается у вас будет ставка НДС 5%.

я думаю что просто НДС 5%. Ведь про возмещение НДС в Методике нет больше слов

Дата: Четверг, 28.11.2024, 09:13 | Сообщение #

Генерал-майор

Москва

Награды:

Группа: Проверенные

Город: Москва

Сообщений: 279

Репутация:

Статус: Offline

Ну здесь уже ФНС нужно подключать. УСНщики у которых 5 или 7% НДС не смогут делать вычет входного НДС, а материалы покупать будут с НДС 20%, например.

Дата: Четверг, 28.11.2024, 14:04 | Сообщение #

Подполковник

Ростов-на-Дону

Награды:

Группа: Проверенные

Город: Ростов-на-Дону

Сообщений: 104

Репутация:

Статус: Offline

1.3. Как учесть "входной" и "ввозной" НДС при УСНМожно ли принять к вычету НДС при УСН, зависит от того, какие ставки НДС применяются:

если вы применяете пониженную ставку НДС 5% или 7%, принять НДС к вычету нельзя. Включайте налог в стоимость приобретенных товаров (работ, услуг), имущественных прав (пп. "а" п. 6, п. 7 ст. 2 Федерального закона от 12.07.2024 N 176-ФЗ).

Так же поступайте, если вы освобождены от НДС (пп. 3 п. 2 ст. 170 НК РФ);

если вы рассчитываете НДС по общеустановленным ставкам (например, 20%), можете принять к вычету “входной” и “ввозной” НДС при соблюдении необходимых условий (п. 2 ст. 171, ст. 172 НК РФ). Исключение: в случаях, перечисленных в п. 2 ст. 170 НК РФ, НДС учитывается в стоимости приобретенных товаров (работ, услуг), имущественных прав.

Согласно п. 4.5 запрещено размещение материалов попадающих под действие Статьи 1259 и Статьи 1270 ГК РФ, на которые распространяются авторские права правообладателя, без согласования с ним. В случае обнаружения материалов нарушающих права правообладателя просим сообщить через форму обратной связи.